不動産投資と節税対策について

個人の方は所得が増えれば増えるほど、税金が高くなる仕組みとなっております。

住宅ローン控除、生命保険料控除、iDeCo、NISA等の商品はあるものの、大きく節税することは難しい現状です。

一方で、不動産投資は個人の方にとって大きな節税効果が得られるものとなります。

その仕組みをご紹介したいと思います。

※ここでは所得税の節税についてご紹介します。相続税の節税については相続対策と不動産投資についてのページをご覧ください。

不動産投資が節税対策になる理由

不動産投資が、節税対策になる理由は「減価償却」です。

「減価償却」とは、実際に支出はしないが、支出しているとみなされ、経費計上できる仕組みで対象は建物です。建物は年数の経過に伴い、価値が下がります。

そのため法律上、価値が下がる=支出しているとなり経費計上することが可能なのです。

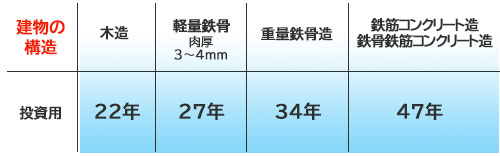

法律上、建物の価値は構造によって年数が定められており、「法定耐用年数」と呼びます。

主な法定耐用年数は以下のとおりです。

仮に、建物価格5,000万円の新築木造アパートを購入した場合、5,000万円÷22年=約277万円の減価償却が利用でき、課税対象となる個人所得から約277万円を控除することが可能です。

また、この減価償却は耐用年数が経過した物件の方が、年数が短くなるため1年間あたりの節税効果は高くなります。

例:築20年の木造アパート 建物価格5,000万円

法定耐用年数-経過年数+経過年数×0.2

22-20+20×0.2=6年

5,000万円÷6年=約833万円

仮に給与収入2,000万円の方が上記のような物件を取得した場合は以下のとおりです。

給与所得2,000万円の場合(減価償却0円)

2,000万円×40%-279.6万円=520.4万円(所得税)

2,000万円×10%=200万円(住民税)

合計納税額 720.4万円

給与所得2,000万円の場合(減価償却833万円)

2,000万円-833万円=1,167万円

1,167万円×33%-153.6万円=231.5万円(所得税)

1,167万円×10%=116.7万円(住民税)

合計納税額 348.2万円

減価償却により、納税額の差額は

720.4万円-348.2万円=年額372.2万円の節税効果が得られます。

【参考】所得税速算表

| 課税総所得額 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円を超え 330万円以下 | 10% | 97,500円 |

| 330万円を超え 695万円以下 | 20% | 427,500円 |

| 695万円を超え 900万円以下 | 23% | 636,000円 |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円以上 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

税金が高い方につきましては、キャッシュフローに加えて上記の税圧縮効果により純資産の加速が見込まれます。

不動産投資のリスクも理解しておく

ただし、リスクも忘れてはいけません。

不動産投資は、保有時にしっかり賃料収入を得られることが大前提です。

多くの方が金融機関から借り入れを行ない、月々返済が生じます。

空室が埋まらなければ月々持ち出しのリスクもあるため、物件エリアに賃貸需要があるか、物件自体に競争力はあるか確認が必要です。

また、上記の場合、6年経過後に節税効果はなくなるため場合によっては売却という選択肢もあり得ます。

その際に残債以上の価格で売れるかが大きなポイントです。せっかく節税効果が得られたものの売却時に数百万円の支出が出てしまっては意味がありません。

節税対策も重要ですが、将来にわたって、収益を生み出す資産かどうか物件自体を見極めることが何より重要です。

節税対策で物件購入をご検討の方は是非、矢島不動産管理にご相談ください。