不動産投資ローンについてAbout real estate investment loan

不動産投資においてローンは極めて重要な要素です。

ローンが一番大事だという方も少なくありません。物件は現金で購入することもできますが、殆どの方がローンを利用して物件を購入します。

そのため、ローンが承認されなければどれだけ良い物件でも購入する事ができません。

ローンを理解することは、不動産投資成功の鍵となります。

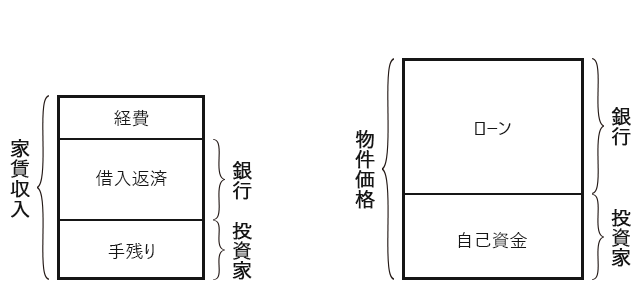

3つの利回りにも投資家の利回り、銀行の利回りとあるように、不動産投資は物件の利益を投資家と銀行で分け合っていると言えます。

家賃収入を投資家と銀行で分け合うとすると、手残りを増やす為には如何に良いローン条件で借りられるかが重要となります。ローンにおいて投資家が金融機関に求める条件は以下の3つです。

1.ローン総額 ~いくらまで貸してくれるか~

2.期間 ~どれだけ長く貸してくれるか~

3.金利 ~どれだけ金利を抑えてくれるか~

1.ローン総額 ~いくらまで貸してくれるか~

ローン総額が大きければ大きいほど購入時の支出を抑えることができます。

自己資金を入れることにより空室リスクと月々の返済を抑えることができますが、収益性に自信がある場合はフルローンを選択するケースも少なくありません。

ローン総額が多ければ多いほど入口のキャッシュフローを抑えることが可能です。

2.期間 ~どれだけ長く貸してくれるか~

期間も非常に重要です。

期間が短ければ返済を早く終了させることが出来ますが、返済期間中に利益を得ることが難しくなります。

例えば、1,000万円を金利2%で期間10年で借りる場合と、期間20年で借りる場合の返済額を比較してみましょう。

期間10年の場合・・・月間返済額92,013円/年間返済額1,104,161円

期間20年の場合・・・月間返済額50,588円/年間返済額 607,060円

期間10年と比較して期間20年の場合、月間の負担額が41,425円、年間の負担額が497,101円も変わります。

月々の収入を増やしながら資産形成できる不動産投資のメリットを考えると期間はどれだけ長く貸してもらえるかが重要です。

3.金利 ~どれだけ金利を抑えてくれるか~

金利についてですが、当然金利は安ければ安いほど良いです。

ここでも1,000万円を金利2%と金利3%で期間20年で借りた場合の返済額を見ていきましょう。

金利2%の場合・・・月間返済額50,588円/年間返済額607,060円

金利3%の場合・・・月間返済額55,459円/年間返済額665,517円

金利3%と比較して金利2%の場合、月間の負担額が4,871円、年間の負担額が58,457円変わります。特に収益性が高い物件でも築年数が古い物件は、期間が極端に短くなる等、良いローンを出してくれる金融機関は少なくなります。(ここが住宅ローンとの大きな違いです。)

不動産投資ローンは住宅ローンと比べて金利が高いですが、家賃収入の中から支払うことができます。

例えば利回り8%超で期間を35年で組める場合は、多少金利が高くても入居が良ければキャッシュフローがしっかり入るケースも多いので全体のバランスが重要です。

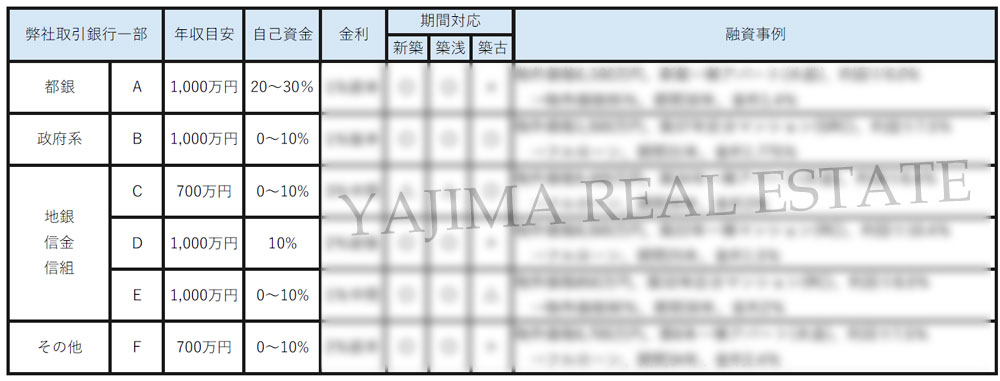

参考例として弊社で取引している金融機関と事例をご紹介させていただきます。

不動産投資ローンには年齢制限がある?

最後に忘れてはならないことは、不動産投資ローンには年齢制限があることです。

殆どの金融機関は完済時の年齢を80歳に設定しております。つまり、住宅ローンと同じ35年のローン条件を得られるのは、個人差はあるものの概ね45歳までとなります。(既に資産をお持ちの方や相続対策の場合はご高齢でもローンが組める場合があります。)

50歳を過ぎてから不動産投資を検討したいというお客様も多くいらっしゃいますが、年齢を重ねるごとにローンを借りられる期間は短くなり、同時に資産形成できる時間は短くなります。

金融庁報道資料にもあるように、資産形成には時間があり、早い時期からの資産形成の有効性を認識し、現役期は少額からでも資産形成の行動を起こす時期とされております。

個々人にとっての資産形成、管理の心構え

①現役期

・早い段階から資産形成の有効性を認識し、将来に向けて少額からでも長期積立分散投資による資産形成を行う

・信頼できるアドバイザーを見つける

・顧客側の利益を重視しているかという観点から長期に取引できる提供者を選ぶ

②リタイヤ期

自らの多様性に応じて収支を見直す時期

③高齢期

心身の衰え、介護、認知能力の低下に備えて収支の見直しを行う時期

金融庁報道発表資料「高齢社会における資産形成・管理」より抜粋

弊社では、お客様の属性(年齢・収入・家族構成など)に併せた最適な物件提案・金融機関紹介をさせていただいております。

ご相談はいつでも無料ですのでお気軽にご相談ください。